Día: 28 de abril de 2017

Entendiendo el significado del costo de capital

SERGIO BRAVO ORELLANA

DIRECTOR FRI-ESAN

PD: Pulse aqui para descargar el archivo excel con el ejercicio desarrollado.

El costo de capital es tal vez el concepto más importante en las finanzas y, con mucha frecuencia, es también sobre el que se tiene menor claridad, pues es posible que el uso de fórmulas y modelos complicados para su determinación conlleve al alejamiento de la comprensión del mismo. Por ello, recurriremos a conceptos más conocidos –como la tasa de interés que cobran los bancos para financiar una empresa o proyecto– con el fin de explicar qué es el costo de capital utilizado en la evaluación de un proyecto, valorización de empresas o para entender cómo se genera valor en las operaciones e inversiones de las empresas.

Empecemos definiendo el costo de capital de una inversión como aquel rendimiento esperado que es capaz de cubrir el costo de la deuda y los riesgos adicionales producto del desarrollo de una inversión frente al riesgo de la deuda. Cuando los acreedores otorgan el financiamiento para una determinada inversión buscan recuperar en un periodo de tiempo el préstamo otorgado y los intereses correspondientes, por lo que establecen un flujo de cobranza de la deuda –denominado servicio de deuda– como un flujo fijo y estable en el tiempo, el cual no debe estar sujeto a los riesgos del negocio; por lo mismo, se evita que el banco asuma este tipo de riesgos en la determinación de la deuda. En cambio, los promotores o empresarios tienen una motivación distinta, ya que ellos son los que asumen el riesgo del negocio –la posibilidad de ganar o perder en la inversión– con la expectativa de tomar los flujos adicionales a los necesarios para pagar el servicio de deuda y que estos sean suficientes para obtener, al menos, el rendimiento esperado de la inversión, o mejor aún, más de lo esperado.

En el mercado de capitales la valoración del riesgo es una tarea permanente. Esto explica, por ejemplo, la diferencia entre tasas de ahorro –tasa de interés pasiva– y tasas de préstamo –tasa de interés activa–, lo cual se debe a que al prestar, el banco asume riesgos adicionales a los de un ahorrista, tal es el caso de: imposibilidad de cobrar ciertos préstamos, estar en situación de morosidad o que las garantías ofrecidas por los deudores no sean lo suficientemente líquidas o sólidas. Estos riesgos no son asumidos por un ahorrista, que en forma pasiva espera un rendimiento por sus depósitos, salvo que se dé la quiebra de la institución financiera y que no haya fondos protegidos para devolverle sus ahorros.

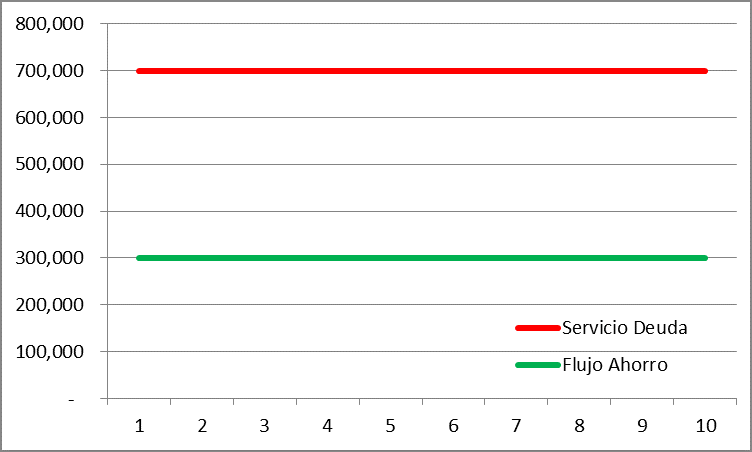

Supongamos que tenemos un conjunto de ahorristas que depositan US$ 10 millones por 10 años, y en este periodo los ahorristas no retiran el capital y solamente cobran los intereses que les generan los depósitos realizados. Con esos recursos el banco otorga un préstamo a una empresa con características similares, la cual periodo a periodo paga los intereses y al finalizar los 10 años debe pagar el principal.

El ejemplo simula a una empresa tomando distintos préstamos en cada periodo para financiar sus operaciones.

En este caso, los ahorristas recibirán por los US$ 10 millones depositados el 3% como tasa de interés pasiva, (US$ 300 mil por periodo). El banco, a su vez, cobra una tasa de interés activa de 7% por el préstamo de estos US$ 10 millones ($ 700 mil por concepto de intereses). La diferencia de intereses o de tasas de interés refleja los riesgos adicionales que asume el banco y los costos operativos de la intermediación financiera, reflejado en un margen adicional (spread bancario) de 4%. En el siguiente gráfico se puede notar que la valoración del riesgo en términos de tasa de interés establece un diferencial entre el flujo del servicio de la deuda y el flujo de ahorros, cubriendo los riesgos del préstamo y costos de intermediación del banco.

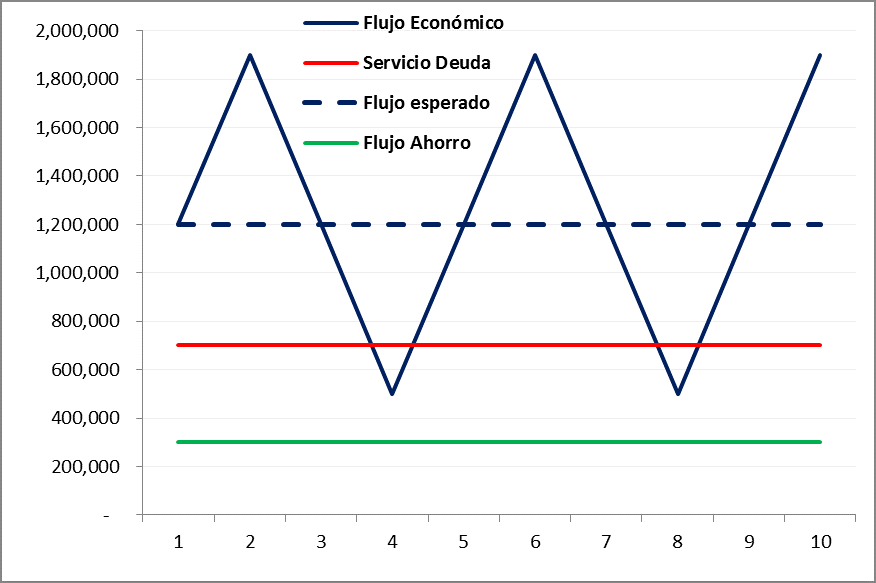

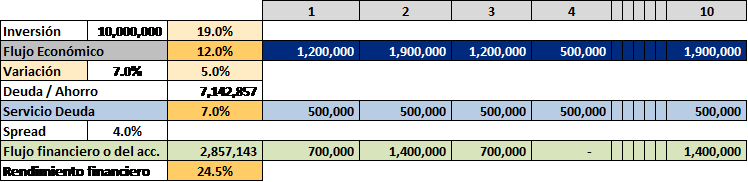

Para incorporar el concepto de costo de capital, supongamos que tenemos una empresa que tiene una inversión de US$ 10 millones con rendimientos que algunas veces son altos y que en otros periodos descienden significativamente, con lo cual el rendimiento medio o esperado resulta ser 12%; aunque históricamente, los rendimientos de la empresa han variado en un + (-) 7%, reflejando la dispersión del rendimiento.

En un escenario normal o esperado, los flujos del negocio serían de US$ 1.2 millones, que resulta de obtener el 12% de rendimiento esperado de la inversión de US$ 10 millones; sin embargo, en un escenario optimista el flujo podría alcanzar U$S 1.9 millones (19% de rendimiento optimista con respecto a la inversión de US$ 10 millones) y en un escenario pesimista el flujo podría descender a US$ 500 mil (5% de rendimiento pesimista con respecto a la inversión de US$ 10 millones). Como se señaló, se está suponiendo que flujos pagan los rendimientos de la inversión, mientras que la inversión inicial se mantiene en la empresa en el periodo de análisis.

La volatilidad de los rendimientos, expresados en los flujos económicos del negocio (flujos generados por la empresa a partir de sus ingresos y costos operativos y que no están afectados por la deuda) reflejan el riesgo de este último. Entonces, bajo el razonamiento que se tuvo para explica la diferencia entre las tasas de ahorro o de préstamo; el rendimiento esperado (medio) de la inversión debe ser mayor al costo de la deuda porque existe un mayor riesgo en una operación de inversión frente a una operación de préstamo.

En el gráfico se puede observar el flujo de ahorros a una tasa de 3%, que sería la posición de menor riesgo para un inversionista o ahorrista; además, tenemos al banco que presta a una tasa mayor porque asume mayores riesgos y costos, generando un servicio de deuda al 7%. Pero la inversión –al tener mayor riesgo reflejado en la volatilidad de los flujos económicos– necesita en compensación un mayor rendimiento esperado, que para este caso es 12% con una variación de + (-) 7%.

El rendimiento esperado de los flujos del negocio viene a ser el costo de capital económico. Los flujos del negocio varían en el tiempo: son altos cuando hay buenas ventas o buenos ingresos y hay tiempos en donde los flujos están en su menor nivel porque las ventas no van bien. Estos flujos no son estables, pero el servicio de la deuda, sí es una obligación fija e impostergable, por lo que el costo de capital o rendimiento esperado de una inversión será mayor que el costo de la deuda.

Si los flujos económicos tienen un rendimiento mayor (12%), entonces la diferencia entre los flujos esperados (la media de los flujos económicos) y el servicio de la deuda se amplía. Hay algunos momentos donde los flujos económicos descienden al punto que no llegan a pagar el servicio de la deuda. En el gráfico, el flujo económico es menor que el servicio de la deuda en algunos periodos, esta situación dice que esta empresa no puede financiarse al 100%, con deuda por US$ 10 millones. ¿Hasta qué punto podrá financiarse?, la respuesta sería hasta que los flujos económicos de los momentos adversos (US$ 500 mil) sean iguales al servicio de deuda. Esto se logra reduciendo los niveles de endeudamiento.

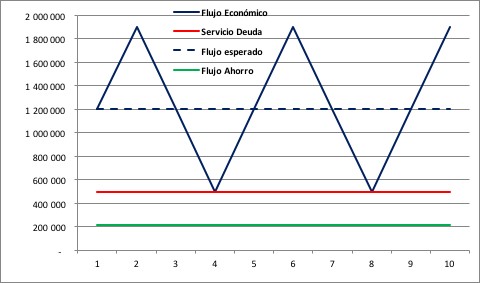

La deuda sería aquella que al 7% de interés resulte en un servicio de deuda de US$ 500 mil; es decir, la deuda sería US$ 7.1 millones considerando que solamente se pagan intereses (Deuda=Intereses/Tasa de Interés à Deuda = 500,000/7% à Deuda = 7, 142,857). Entonces, el nivel de endeudamiento sería 71.4% de la inversión de U$10 millones), por lo tanto, los accionistas debería invertir el saldo: US$ 2.9 millones o el 29% de la inversión.

En la figura se puede observar que con el nivel del endeudamiento de 71.4% es posible pagar el servicio de deuda (US$ 500 mil). Ahora, será posible establecer los flujos financieros o del accionista, con lo cual se notará la diferencia entre el rendimiento esperado del flujo económico y el rendimiento esperado del flujo financiero.

Se había establecido que el flujo económico consideraba una inversión con un rendimiento esperado del 12%, es decir un flujo económico esperado de US$ 1.2 millones que podía incrementarse a US$ 1.9 millones o descender a US$ 500 mil. Estos flujos pagarían el servicio de deuda por US$ 500 mil –resultado de la diferencia entre el flujo económico y el servicio de deuda– y por tanto, en el mismo escenario, el flujo financiero o del accionista sería de US$ 700 mil, pudiendo incrementarse a US$ 1.4 millones (en un escenario optimista) o descender a cero (en un escenario pesimista).

Es importante notar que el rendimiento esperado del flujo financiero ahora resulta ser 24.5%, obteniéndose de dividir el flujo financiero esperado (US$ 700 mil) entre la inversión de los accionistas (IA = US$ 2,857,143). Esto nos lleva a apreciar que el rendimiento económico esperado sobre la inversión total de US$ 10 millones es 12%, pero los accionistas pueden lograr un rendimiento financiero esperado igual a 24.5% sobre la inversión deUS$ 2.8 millones. A esto se le denomina el efecto del apalancamiento financiero, pues si suceden los escenarios esperados, más aún los optimistas, los accionistas ven multiplicar sus rendimientos al invertir una parte de la inversión total, frente al supuesto de invertir el 100%; sin embargo, también se absorbe el total del riesgo: en el flujo económico el rendimiento mas bajo es 7%, pero cuando hay apalancamiento financiero en un escenario adverso el rendimiento será 0% (el flujo financiero es cero), lo que generaría que los accionistas pierdan el total de su inversión de ocurrir este escenario adverso.

Del ejercicio concluimos lo siguiente:

- El rendimiento esperado de un flujo con riesgo (flujos con volatilidad) debe ser necesariamente mayor que la tasa de interés de la deuda, a partir de ello se identifica un spread entre el rendimiento esperado o costo de capital y la tasa de interés, que para el ejercicio es 5%.

- Los acreedores o los bancos buscarán no asumir ningún riesgo de la administración del negocio, por lo que la deuda será aquella en la que teniendo el escenario más adverso no se tenga el riesgo de no pago del servicio de la deuda.

- Los acreedores o los bancos reducirán su exposición, por lo que el servicio de la deuda máximo será equivalente al flujo económico mínimo, es ahí en dónde se determina el aporte de los accionistas y la posible deuda.

- El costo de capital es una tasa de rendimiento esperado que se determina para evaluar una inversión, la cual depende íntimamente de la naturaleza de los flujos de caja del negocio, principalmente de la volatilidad de los mismos.

- Se ha podido identificar los costos incrementales de las tasas de interés pasivas, activas y de inversiones con riesgo de negocio.

- Se ha visto los conceptos de rendimiento económico esperado y de rendimiento financiero esperado, notando los efectos del apalancamiento financiero en la rentabilidad y el riesgo.

PD: Pulse aqui para descargar el archivo excel con el ejercicio desarrollado.

Feriado: ¿Cuánto deben pagarte si trabajas el Día del Trabajo?

Sepa cuál debe ser la remuneración que le corresponde si descansa o si trabaja el feriado del 1 de Mayo

Marcela Mendoza Riofrío

Periodista

@mameri9

El Día del Trabajo no es un feriado cualquiera, sino que goza de algunos beneficios especiales. A continuación le explicamos cuándo le corresponderá recibir un bono adicional y cuando no.

UN JORNAL ADICIONAL

Este año existe un grupo de trabajadores que, sin hacer ningún trabajo extra, recibirá un ingreso adicional equivalente al sueldo de un día por concepto del Día del Trabajo. Esto será posible porque, según la ley vigente, si el 1 de mayo cae el día de la semana que te corresponde descansar, entonces recibirás un sueldo adicional.

Este año los beneficiados serán quienes tienen como su día de descanso ordinario los lunes, pues el 1 de mayo cae lunes. El resto de trabajadores, por ejemplo quienes tienen como fecha de descanso los domingos, no recibirán dicho bono adicional. El año pasado el 1 de mayo cayó fin de semana y por eso la gran mayoría de trabajadores gozó de ese beneficio.

Según explicó el laboralista Germán Serkovic González, quienes perciben un sueldo semanal y les toca descansar el lunes recibirán la primera semana de mayo ocho jornales: seis por el trabajo efectuado, uno por el día de descanso semanal obligatorio –en este caso, el lunes- y uno más por el feriado. Y los empleados que reciben una remuneción mensual cuyo descanso obligatorio coincida con el lunes 1 de mayo recibirán su remuneración mensual más un día de sueldo extra.

Refirió que en el entorno local existen variedad de negocios que tienen el lunes como fecha de descanso, principalmente los restaurantes, centros de recreo y museos, pues suelen atender los fines de semana al público.

UN FERIADO MÁS

De acuerdo a la ley vigente, lo ordinario es que los empleadores cuenten al mes los feriados como un día ordinario en el cálculo del sueldo así no se trabaje. Esto se aplica a la gran mayoría de trabajadores.

Para entenderlo mejor podemos analizar un ejemplo: quien trabaja como contador en una oficina descansa el día feriado si cae día de semana y no se le descuenta ese día no trabajado de su mensualidad, sino que recibe el pago por todo el mes completo.

En cambio, si trabaja atendiendo el mostrador en un cine o en la caja de un supermercado y debe asistir a laborar el día feriado, le corresponde el pago del mes completo más el equivalente al concepto de feriado trabajado.

TRES SUELDOS

¿Qué pasa si te toca trabajar en feriado? En Semana Santa, según explicó para la fecha la Cámara de Comercio de Lima, el trabajador que laboraba esos días debía recibir tres sueldos: el pago por el día trabajado más el equivalente al sueldo de dos días adicionales si no recuperaba el descanso en otro día del mes. Si lo recupera con un descanso sustitutorio en otra fecha solo le corresponde el sueldo equivalente a un día adicional al feriado y no a dos días adicionales.

¿Y qué pasa si le corresponde laborar el próximo lunes que es el día del trabajo? Entonces tendrá derecho al pago por trabajar en feriado, como ocurre con cualquier otro feriado. Serkovic explica que en ese caso, si el pago es semanal y no se recupera el descanso, en lugar de recibir el pago por siete días recibirás el pago por 10 días. Si el pago es mensual en lugar de recibir el pago por 31 días recibirá un abono por 33 días.

Fuente: Diario El Comercio

Estos son los requisitos para los extranjeros que deseen trabajar en el Perú

Lima, abr. 28. Los extranjeros que deseen laborar en el Perú deben cumplir las condiciones establecidas en la nueva Ley y Reglamento de Migraciones y, además, pagar sus impuestos como hacen los ciudadanos peruanos, afirmó hoy la Superintendencia Nacional de Migraciones.

De acuerdo a la nueva legislación migratoria, que es más sencilla, ordenada y ágil que la anterior, los foráneos pueden solicitar su visa de trabajo desde el exterior o, habiendo ingresado al país por turismo o negocios, tramitar personalmente o a través de representante legal una calidad migratoria que le permita laborar formalmente.

En este caso, deben obtener de Migraciones el permiso especial para suscribir documentos, a efecto de firmar un contrato de trabajo o servicios en nuestro país; y posteriormente optar por las siguientes calidades migratorias, temporales o residentes:

Trabajador y Designado Temporal

La calidad migratoria de Trabajador Temporal está dirigida a los extranjeros que deseen realizar actividades lucrativas, en virtud de un contrato de trabajo, relación administrativa o contrato de prestación de servicios.

Para obtenerla, el foráneo puede ser trabajador independiente o dependiente, en cualquiera de los regímenes laborales existentes; asimismo la empresa contratante debe estar activa y hábil ante Superintendencia Nacional de Aduanas y de Administración Tributaria.

La calidad migratoria de Designado Temporal es para los extranjeros enviados al Perú por un empleador foráneo, con la finalidad de cumplir una tarea o función específica, o un trabajo que requiera conocimientos profesionales, comerciales o técnicos especializados.

El plazo de permanencia en el país, tanto para el Trabajador Temporal como para el Designado Temporal, es de hasta ciento ochenta y tres (183) días consecutivos o acumulados, dentro de un período de 365 días, contado desde su primer ingreso al territorio peruano; y el plazo es prorrogable.

Trabajador y Designado Residente

La calidad migratoria de Trabajador Residente está dirigida a los extranjeros que deseen residir en el país y laborar de forma subordinada o independiente en el sector privado o público.

En el caso de trabajador dependiente, debe contar con un contrato vigente y la empresa contratante debe tener un RUC activo; de ser trabajador independiente, el foráneo también debe cumplir este último requisito.

La calidad de Designado Residente es para los extranjeros que son comisionados por una corporación internacional, altamente especializada, para la reparación o mantenimiento de maquinarias o sistemas o mecanismos técnicamente complejos o avanzados, así como para auditorías corporativas y certificaciones internacionales.

Estas personas no pueden realizar actividades remuneradas o lucrativas por cuenta propia en el Perú, ni tampoco percibir ingresos de fuente peruana, debido a que dependen de un empleador extranjero.

El plazo de permanencia del Trabajador Residente y el Designado Residente es de trescientos sesenta y cinco (365) días, prorrogables.

Sanciones

Migraciones recordó que la nueva legislación migratoria facilita a los extranjeros la obtención de las calidades migratorias que les permitan trabajar formalmente y pagar sus impuestos; reduciendo así los casos de foráneos que realizan actividades lucrativas en condición de turistas, al margen de la ley y sin tributar.

En tal sentido, la autoridad migratoria no solo sanciona al foráneo que incumple las condiciones establecidas para laborar; sino también puede sancionar a la empresa contratante, conforme a lo establecido en el artículo 161 del reglamento del Decreto Legislativo 1350.

Fuente: Andina.pe

Taller: Régimen CONTABLE y TRIBUTARIO en AGENCIAS DE VIAJE

1)Objetivos.-

a) El Participante describe y aplica el marco normativo tributario aplicable a las Agencias de Viaje

b) El Participante describe el marco y aplica normativo contable aplicable a las Agencias de Viaje.

2) Temario.-

2.1) Ámbito Tributario.-

2.1.1) Impuesto a la Renta

Operaciones Gravadas – Anticipos recibidos – Criterios a considerar para el Devengamiento de Ingresos y Costos – ¿Renta de Fuente Peruana o Renta de Fuente Extranjera? – Establecimiento Permanente – No Domiciliados – ¿Régimen General o Régimen Especial del Impuesto a la Renta?

2.1.2) Impuesto General a las Ventas

Incidencia de la caracterización del OTD – Venta de Paquetes Turísticos – ¿Exportación o Prestación de Servicios? – Saldo a Favor del Exportador – Operaciones Gravadas – Incidencia en el PDT 621 – Incidencia en el Sistema de Detracciones –

2.1.3) Comprobantes de Pago

Consideraciones en el Reglamento de Comprobantes de Pago – Momento a considerar la emisión de Comprobantes de Pago – Consideraciones para el uso de las Liquidaciones de Cobranza

2.2) Ámbito Contable

2.2.1) Ingresos

Aplicaciones con la NIC 18 Ingresos – Momento del Devengamiento de los Anticipos – Registro y Presentación de los Ingresos

2.1.2) Costos

Organización de la Contabilidad de Costos – Registro y determinación del Costo de Servicios

3) Participantes

El presente curso esta dirigido a Personal vinculado al área contable de Agencias de Viaje y Profesionales Interesados en adquirir conocimientos sobre el tema.

4) Docente

CPCC Dionicio Canahua.-

Director General PeruGestion. Gerente General en Asesoría Contable Personalizada SAC. Contador Público Certificado. Egresado de la Escuela de Graduados (PUCP). Certificado en Normas Internacionales de Información Financiera (FULL) por The Institute of Chartered Accountants in England and Wales. Cuenta con una Especialización en Normas Internacionales de Información Financiera CENTRUM PUCP. Fue Instructor Invitado en el Instituto de Administración Tributaria SUNAT en el área de Construcción e Inmobiliaria. Expositor Invitado por Thomson Reuters – PERU Caballero Bustamante en Normas Internacionales de Información Financiera (NIIF) y Libros Electrónicos. Docente Invitado a distintos Colegios de Contadores ( La Libertad, Cajamarca, Huanuco, Arequipa y Moquegua). Conferencista en las Convenciones de Auditoria (Audita 2011 y 2013). Ha desarrollado conferencias en diferentes universidades a nivel nacional (Universidad Nacional de Piura, Universidad San Pablo, Universidad Alas Peruanas, Universidad Nacional del Callao, Universidad Santiago Antunez de Mayolo)

5) Calendario

Jueves 4 y Viernes 5 de Mayo del 2017

Inicio: 07:00 PM

Finalización: 10:00 PM

6) Lugar

El curso se desarrollara en la Avenida San Felipe 530 – Jesús María (Referencia Colegio los Alamos)

Pulse aquí para acceder a un GRAFICO de UBICACIÓN de nuestra SEDE

7) Inversión

La inversión para participar en el Taller asciende a 250 soles más IGV . Dicho pago le dará derecho a:

– Material preparado para el evento – Certificado de Participación – Refrigerio

Para separación de vacante debe realizar un deposito de 50 soles y el saldo cancelarlo el día del evento. Una vez que haya realizado el deposito por separación debe enviar una copia de voucher o transferencia a los correos eventos@perugestion.org y perugestion@gmail.com indicando su Nombres y Apellidos para efectos de confirmación.

El depósito lo puede realizar en cualquiera de las siguientes cuentas:

Cuenta Ahorros Scotiabank 039-7296005

CCI 009-034-200397296005-00

Titular Dionicio Canahua Huaman

8 ) Informes

eventos@perugestion.org

eventos@perugestion.org

perugestion@gmail.com

Telefono 2612555

RPC : 992 63 2853

RPM: #958 672 735

WHATSAPP:958 672 735

……………………………………

Importante.- Es prioritario, en el caso que usted haya efectuado un deposito, se comunique con nosotros para confirmar su vacante.No realizamos la venta de material impreso. La certificación esta supeditada a la asistencia al curso.

……………………………………